平成28年12月6日 住宅ローン契約

気に入った土地が見つかれば、住宅取得に関する予算を立てます。

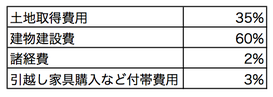

住宅を手に入れる場合、

土地代金

土地に付随した水道、下水負担金(分譲地の場合)や工事費用(農地を宅地にするなど上下水道がない場合)

不動産仲介手数料

隣地との境界のブロック塀などの費用

建物建設費用

仮設工事、基礎工事、大工手間、木材費、住宅設備機器工事、電気工事、水道工事etc

諸経費

銀行借り入れ経費

登記費用

印紙代や税金

それに引越しや家具、家電の買い替え費用などが必要です。

我が家の場合はその割合は、

とこのような割合になりました。

予算が決まればそれをどう工面するか考えます。自己資金と銀行融資です。

自己資金は2割は必要などとよく言われます。現在は1割でも、マンションなどの購入なら自己資金0円でも住宅の取得は可能なようですが、やはり2割程度の自己資金があれば余裕を持って計画が組めます。

ただし、家だけが全てではありませんので、自己資金で使う以外の預金がどれくらい残るのかもよく考える必要があります。

ライフプランなどを考えてどこまで預金を切り崩すか慎重に検討しなければなりません。

私の場合は自己資金は2割 600万円を準備しました。

そして残りの8割 2600万円が銀行からの融資です。

銀行は何社かありますが、2社に声をかけてそのうちの1社と契約しました。

銀行とは交渉が大切です。

交渉するためには資料も準備が必要です。

土地や建てる家の金額、自己資金と借り入れ希望の金額を準備します(資金計画表です)

銀行に住宅ローンの申し込みをしに行くのは、

いくら貸してくれるのか?を聞きに行くのではなく

いくらの金利で貸してくれるのか? というイメージかもしれません。

そういう意味では私は銀行に相見積もりを取りました。

そして金利の安い方と契約したのです。

仮審査に申し込みに行った際に別の銀行でも申し込んでいる旨を初めから話しました。

銀行が融資をする際には、土地の担保価値(評価)と借りる人の信頼性で判断します。

土地の評価が低くても、借りる人の評価が高ければ希望の金額を安く借りることができます。

借りる人の評価とは、この人なら大丈夫ということですが、

ローンや携帯電話の引き落としなどで残高不足で引き落とされなかったことなどがない。

税金を滞納していない

勤務年数が長い、安定した収入がある。

車のローンはあまり気にする必要はありませんが、その他の借り入れがない

などが主な評価のポイントです。

そしてその銀行と長年にわたって取引している必要もあります。

給与の振込、公共料金の支払いや定期などの実績です。

今回私は15年返済で2600万を借りました。ボーナス払いはしないので月々の支払いが額は約16万になります。

銀行はもっと支払い期間を延ばして月々の支払額を下げた方がいいとアドバイスされました。通常住宅ローンは年収で25%以内ぐらいの返済率にしましょうと書かれています。

私の場合は年収の38%程度とかなり高い数字です。これは私自身が早く完済したいとの意向を示し、他に借り入れがない、生活費を抑えてあまり無駄遣いしていないことがその銀行の取引状態でも確認ができたから実現したものだと思います。

よく住宅ローンの借方などの本には、年収の5倍以内、年間の返済比率は25%以内に抑えましょうと書かれていますが、これは絶対ではないということです。

また金利に関しても、現時点で一番安い金利をと3年程度の変動金利を選びがちですが、金利は変わります。金利が変われば月々の支払いが増えます。

そして、金利は一度借りたら下がることはほとんどありません(銀行から見れば収入が下がるということです)

私の場合、15年間で当初の10年間と、残り5年間で金利が異なる段階金利型商品で契約しました。

変動金利の3年間が最も金利は安い(0.84%)のですが、その後金利が上がるリスクはあります。かと行って全期間固定は最も期間の短い15年で1.5%金利が高いのです。

銀行のHPでシュミレーションが出来ますので、いろいろ計算してみることをお勧めします。

また、銀行の場合、金利にプラスされ団体信用生命保険の保険料が上乗せされます。団体信用生命保険とは、借主が亡くなった場合に残りの借り入れ額を保証して以後は住宅ローンの支払いをせづに残された家族が住み続けることができる保険です。

一括での支払いも可能ですが、住宅ローンに組み込んだ方がお得です。なぜなら一括で振り込んで途中で亡くなっても保険料は帰って来ないからです。

何度か銀行に足を運び、12月6日に銀行と住宅ローンの契約を結びました。

誰でも描けるようになる。建築手描きパーステキスト

PayPayフリマにて販売中です。

AmazonのKindle版電子書籍古民家の雑学53を発売しました。古民家のことが好きなる入門書です。

AmazonのKindle版電子書籍を発売。最近の家を見ていると軒の出の無い木造住宅がたくさん建てられています。確かにスタイリッシュでおしゃれでカッコいい。でも古民家と呼ばれる歴史的な古い住宅から見れば今の家は長持ちしない…古民家から見た長持ちする家づくりについて説明しています。341円にて販売中